隨著中國房地產行業步入存量時代,物業管理作為房地產開發的價值延伸和可持續收入來源,其戰略地位日益凸顯。在眾多物業服務企業中,恒大物業憑借其獨特的背景、迅猛的擴張速度以及龐大的管理規模,成為行業中最受矚目的龍頭企業之一。2021年,其宣布在管建筑面積突破4億平方米大關,這一里程碑事件不僅鞏固了其市場地位,也為我們分析行業格局與未來趨勢提供了一個絕佳的樣本。

一、 規模制勝:4億平方米背后的擴張邏輯

恒大物業的規模優勢根植于其與母公司中國恒大的深度協同。作為恒大集團“民生地產”戰略下的重要板塊,恒大物業天然承接了集團大量開發項目的物業服務,這為其提供了穩定且高質量的管理面積增量,構成了其規模基本盤。

單純依賴母公司輸送已不足以解釋其爆炸式增長。2020年底上市后,恒大物業明顯加快了第三方外拓和市場化并購的步伐。通過收并購區域性優質物企、競標第三方項目,公司快速切入非恒大系項目,顯著優化了項目來源結構,降低了單一關聯方依賴風險。4億平方米的龐大體量,是“內生增長”與“外延擴張”雙輪驅動的直接成果,彰顯了其搶占市場份額、追求規模效應的強烈意圖。在物業行業集中度快速提升的背景下,規模意味著更強的成本攤薄能力、更高的品牌溢價以及更豐富的增值服務開展空間。

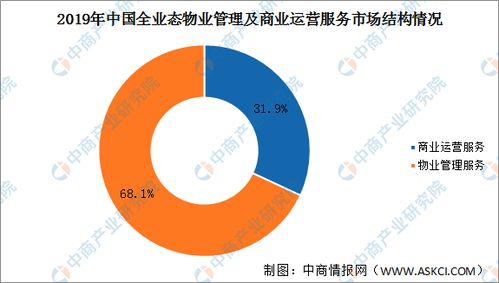

二、 業務剖析:基礎服務與增值服務雙線發展

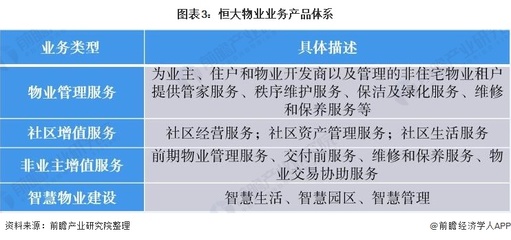

- 基礎物業管理服務:這是公司的營收基石。針對龐大的住宅業態,恒大物業建立了標準化的服務體系,并依托科技手段提升管理效率和服務響應速度。突破4億平方米的在管面積,為其帶來了持續、穩定的物業費現金流收入,抗周期特性明顯。

- 社區增值服務:這是提升盈利能力和客戶粘性的關鍵。恒大物業圍繞龐大的業主群體,深度挖掘社區資源,業務涵蓋社區空間運營(如停車場、廣告位)、生活服務(家政、維修、團購)、房產經紀、美居服務等多個領域。巨大的管理規模形成了可觀的流量入口,使得增值服務的交叉銷售和規模化運營成為可能,毛利率通常高于基礎服務。

- 非業主增值服務:主要為關聯房企恒大集團及其他開發商提供案場服務、前期咨詢、工程維保等支持,這部分業務與房地產開發周期關聯度較高。

三、 核心優勢與潛在挑戰

核心優勢:

- 無與倫比的規模與品牌效應:4億平方米的體量使其位居行業第一梯隊,強大的品牌知名度有助于市場拓展。

- 深厚的母集團資源支持:盡管在加強獨立性,但短期內來自恒大體系的項目輸送和業務協同仍是重要支撐。

- 完整的社區生態場景:海量的住宅項目構成了開展多元增值服務的天然試驗場和消費場景。

- 科技賦能與管理標準化:持續投入智能化建設,提升管理效率,優化業主體驗。

潛在挑戰與風險:

- 關聯方依賴風險:公司經營與母公司中國恒大集團的財務狀況和聲譽深度綁定。2021年恒大集團陷入流動性困境,不可避免地對恒大物業的品牌聲譽、業務協同乃至資金層面產生了重大沖擊和不確定性。

- 規模整合與管理壓力:通過并購快速擴張后,如何有效整合不同企業文化、統一服務標準、保證服務質量,是巨大的管理考驗。

- 增值服務滲透率與盈利能力提升:規模雖大,但將流量有效轉化為增值服務的收入與利潤,需要更精細化的運營能力和更創新的服務模式。

- 行業競爭白熱化:面臨萬科物業(萬物云)、碧桂園服務等巨頭的激烈競爭,市場份額爭奪戰持續升級。

四、 行業啟示與未來展望

恒大物業的案例,是近年來物業服務企業借助資本力量狂飆突進、追求規模巔峰的一個縮影。其發展路徑清晰地表明:

- 規模是現階段競爭的護城河,但非萬能解藥。 在達到一定規模閾值后,服務質量、科技含量、增值服務創新以及獨立的運營能力將成為新的競爭焦點。

- 關聯房企的波動成為物企重要的外部風險源。 恒大物業的處境凸顯了物業管理公司加快市場化、去關聯方依賴、建立獨立品牌和運營體系的緊迫性。

- 行業價值正被重估。 物業管理從地產附屬品轉變為擁有穩定現金流和成長空間的獨立賽道,資本市場的關注促使企業必須思考規模與質量、增長與風險的平衡。

對于已實現規模領先的恒大物業而言,在復雜的內外部環境下,其首要任務可能從“追求規模的極致擴張”轉向“確保現有盤面的穩定運營與服務品質”,并積極探索在母公司困境下的獨立生存與發展之道。如何化解關聯方風險、深化增值服務、提升運營效率,將決定其能否將規模優勢真正轉化為可持續的競爭優勢和財務回報。對于整個行業而言,這一龍頭企業的起伏也為所有參與者提供了關于風險控制、獨立發展與長期主義的重要啟示。